Weekly Newsletter 13 Mei 2026: Pasar Global Menguat, IHSG Dibayangi Risiko Geopolitik dan Kenaikan Tarif Royalti

Pasar Global Menguat di Tengah Bayang-Bayang Risiko Geopolitik Pasar keuangan global menutup pekan ini dengan nuansa yang relatif lebih optimistis. Indeks-indeks utama di Wall Street berhasil ditutup menguat, didorong oleh data tenaga kerja Amerika Serikat yang menunjukkan kondisi ekonomi masih cukup solid di tengah berbagai tekanan global.

Sentimen positif datang dari rilis data nonfarm payrolls AS periode April 2026 yang mencatat penambahan tenaga kerja sebanyak 115 ribu. Angka ini jauh lebih baik dibandingkan ekspektasi pasar yang hanya memperkirakan penyerapan sekitar 55 ribu tenaga kerja. Sementara itu, tingkat pengangguran tetap berada di level 4,3%, sesuai dengan estimasi sebelumnya. Data ini memberikan sinyal bahwa pasar tenaga kerja AS masih cukup resilien, sehingga meredakan sebagian kekhawatiran terhadap perlambatan ekonomi.

Sumber: Tradingeconomics

Sumber: Tradingeconomics

Namun, optimisme tersebut belum sepenuhnya mampu menghapus kekhawatiran investor terhadap situasi geopolitik global yang kembali memanas. Ketegangan antara Amerika Serikat dan Iran masih menjadi perhatian utama pasar. Presiden AS Donald Trump dilaporkan menolak proposal perdamaian terbaru dari Iran karena Teheran tetap menolak membongkar fasilitas nuklirnya serta meminta pencabutan sanksi ekonomi dari AS. Kegagalan negosiasi tersebut langsung berdampak pada pasar energi. Harga minyak dunia melonjak sekitar 3,2% seiring meningkatnya kekhawatiran terhadap stabilitas kawasan Timur Tengah. Investor khawatir konflik yang berlarut-larut dapat mengganggu distribusi energi global, terutama di jalur strategis seperti Selat Hormuz.

Di sisi lain, perhatian pasar juga tertuju pada agenda diplomasi besar antara Amerika Serikat dan China. Presiden Donald Trump dijadwalkan mengunjungi Beijing pekan depan untuk bertemu Presiden Xi Jinping. Pertemuan ini dinilai penting karena bertujuan meredakan ketegangan perdagangan antara dua ekonomi terbesar dunia.

Dalam pertemuan tersebut, kedua negara disebut akan membahas pembentukan mekanisme Board of Trade sebagai upaya menjaga stabilitas hubungan bilateral. Selain itu, AS juga mendorong China untuk membantu membuka kembali akses Selat Hormuz guna menjaga kelancaran rantai pasok energi global. Langkah ini menjadi salah satu fokus utama karena stabilitas jalur perdagangan energi sangat memengaruhi inflasi dan pertumbuhan ekonomi dunia.

Sementara itu, investor global kini mulai mengalihkan perhatian pada sejumlah data ekonomi penting AS yang akan segera dirilis, terutama data inflasi seperti CPI (Consumer Price Index) dan PPI (Producer Price Index), serta data retail sales. Rangkaian data ini akan menjadi petunjuk penting bagi pasar untuk membaca arah kebijakan suku bunga The Fed ke depan.

Di pasar obligasi, yield US Treasury tenor 10 tahun tercatat turun 0,73% ke level 4,354%, mencerminkan adanya peningkatan permintaan terhadap aset aman. Indeks dolar AS (DXY) juga melemah sekitar 0,17% ke level 97,90. Meski dolar melemah dan yield obligasi turun, tekanan terhadap pasar negara berkembang (emerging markets) masih cukup besar. Kenaikan harga minyak serta meningkatnya geopolitical risk premium membuat investor tetap berhati-hati terhadap aset berisiko, termasuk di kawasan Asia dan emerging markets lainnya.

Secara keseluruhan, pasar saat ini berada dalam fase yang cukup kompleks. Di satu sisi, data ekonomi AS masih menunjukkan ketahanan yang baik. Namun di sisi lain, tensi geopolitik dan ketidakpastian arah kebijakan moneter global masih menjadi faktor utama yang membayangi pergerakan pasar dalam jangka pendek.

Ekonomi Indonesia Tumbuh Tinggi, tapi Ada Cerita Besar di Baliknya Perekonomian Indonesia mencatat pertumbuhan yang cukup impresif pada kuartal I 2026. Produk Domestik Bruto (PDB) tumbuh sebesar 5,61% secara tahunan (year-on-year), lebih tinggi dibandingkan ekspektasi konsensus pasar di level 5,4%. Angka ini sekilas menunjukkan bahwa ekonomi domestik masih solid di tengah ketidakpastian global.

Sumber: Tradingeconomics

Sumber: Tradingeconomics

Namun, jika ditelusuri lebih dalam, struktur pertumbuhan tersebut menyimpan cerita yang cukup menarik. Pendorong utama pertumbuhan ternyata datang dari lonjakan belanja pemerintah yang tumbuh hingga 21,8% YoY. Kenaikan ini dipengaruhi oleh berbagai program pemerintah seperti MBG dan koperasi desa merah putih yang meningkatkan aktivitas fiskal secara signifikan. Di sisi lain, konsumsi rumah tangga yang selama ini menjadi tulang punggung ekonomi Indonesia hanya tumbuh 5,5% YoY. Angka tersebut memang masih positif, tetapi belum menunjukkan akselerasi yang terlalu kuat.

Hal ini memunculkan pertanyaan baru di pasar: seberapa kuat sebenarnya daya tahan ekonomi domestik tanpa dorongan fiskal yang agresif?

Sinyal perlambatan juga mulai terlihat dari sektor manufaktur. PMI Manufaktur Indonesia versi S&P Global turun ke level 49,1 pada April 2026 dari sebelumnya 50,1. Penurunan ini cukup penting karena menandai kontraksi pertama aktivitas pabrik dalam sembilan bulan terakhir.

Selain produksi yang melemah, perusahaan juga mulai mengurangi aktivitas pembelian bahan baku seiring turunnya kebutuhan produksi. Kondisi ketenagakerjaan di sektor manufaktur bahkan mengalami penurunan tercepat dalam sepuluh bulan terakhir. Ini menunjukkan bahwa pelaku industri mulai lebih berhati-hati terhadap prospek permintaan ke depan.

Meski demikian, dari sisi inflasi, kondisi justru cenderung lebih kondusif. Inflasi tahunan turun menjadi 2,42%, sementara inflasi inti berada di level 2,44%. Angka ini lebih rendah dibandingkan periode sebelumnya yang sempat meningkat akibat momentum Imlek dan Lebaran. Melandainya inflasi memberikan ruang yang lebih nyaman bagi Bank Indonesia untuk menjaga stabilitas ekonomi dan nilai tukar rupiah.

Indonesia juga masih mencatat surplus neraca perdagangan sebesar USD 3,32 miliar pada Maret 2026. Namun, angka tersebut lebih rendah dibandingkan surplus tahun sebelumnya yang mencapai USD 4,33 miliar. Penurunan surplus terjadi karena ekspor mengalami pelemahan, sementara impor mulai meningkat. Impor tumbuh 1,51% YoY, terutama didorong oleh kenaikan impor migas yang kembali naik setelah sebelumnya mengalami penurunan tajam.

Di saat yang sama, cadangan devisa Indonesia turun menjadi USD 146,2 miliar dari sebelumnya USD 148,2 miliar. Penurunan ini terutama dipengaruhi langkah Bank Indonesia dalam melakukan intervensi untuk menjaga stabilitas rupiah.

Sumber: Tradingeconomics

Sumber: Tradingeconomics

Meski turun, posisi cadangan devisa Indonesia masih tergolong sangat aman. Nilainya setara dengan pembiayaan 5,8 bulan impor atau 5,6 bulan impor dan pembayaran utang luar negeri pemerintah jauh di atas standar kecukupan internasional yang berada di sekitar tiga bulan impor.

Di tengah berbagai tekanan tersebut, konsumsi masyarakat sebenarnya masih menunjukkan daya tahan yang cukup baik. Indeks Keyakinan Konsumen Indonesia tetap stabil di level 123 pada April 2026, sedikit naik dibandingkan bulan sebelumnya.

Selain itu, penjualan sepeda motor domestik melonjak 28,1% YoY menjadi lebih dari 520 ribu unit. Meski sebagian besar kenaikan ini dipengaruhi faktor normalisasi setelah libur Lebaran, data tersebut tetap menunjukkan bahwa aktivitas konsumsi masyarakat belum mengalami pelemahan yang signifikan.

Perhatian investor domestik dalam beberapa pekan terakhir tertuju pada rencana pemerintah menaikkan tarif royalti progresif untuk sejumlah komoditas tambang seperti nikel, tembaga, emas, perak, dan timah. Kebijakan ini memicu kekhawatiran pasar karena dinilai berpotensi menekan margin keuntungan perusahaan tambang. Tarif royalti tembaga diusulkan naik menjadi 9%–13% dari sebelumnya 7%–10%, emas menjadi 14%–20% dari 7%–16%, serta timah menjadi 5%–20% dari sebelumnya 3%–10%.

Kekhawatiran tersebut sempat meningkatkan tekanan terhadap sektor pertambangan karena investor menilai kenaikan royalti dapat mengurangi daya tarik investasi di tengah volatilitas harga komoditas global. Namun, sentimen pasar mulai membaik setelah Menteri ESDM Bahlil Lahadalia menyampaikan bahwa pemerintah menunda implementasi kebijakan tersebut hingga kajian yang lebih komprehensif selesai dilakukan.

Selain isu royalti, pasar domestik juga dibayangi pelemahan rupiah dan potensi penurunan bobot Indonesia oleh MSCI. Nilai tukar rupiah sempat melemah hingga Rp17.525 per dolar AS seiring penguatan dolar dan meningkatnya tensi geopolitik di Timur Tengah. Dari sisi domestik, perlambatan ekonomi dan penurunan cadangan devisa turut menambah tekanan terhadap rupiah, sementara meningkatnya risiko energi global dan arus keluar modal membuat pasar saham dan obligasi domestik semakin volatil.

Secara keseluruhan, ekonomi Indonesia saat ini berada dalam fase yang cukup menantang. Meski pertumbuhan ekonomi masih terlihat solid, tanda-tanda perlambatan mulai muncul di sektor riil dan manufaktur. Ke depan, arah kebijakan pemerintah baik dari sisi fiskal maupun sektor sumber daya alam akan menjadi faktor penting dalam menentukan stabilitas pasar dan pertumbuhan ekonomi Indonesia sepanjang 2026.

Pasar Obligasi Yield obligasi pemerintah Indonesia tenor 10 tahun (ID10Y) turun ke level 6,61%, seiring masuknya dana asing (foreign inflow) ke pasar SBN sebesar sekitar Rp694,8 miliar (US$40 juta), melanjutkan tren inflow pekan sebelumnya sebesar sekitar Rp34,7 miliar (US$2 juta), dengan asumsi kurs Rp17.370 per US$.

Kondisi ini mencerminkan bahwa yield obligasi Indonesia mulai berada pada level yang relatif menarik bagi investor global, sehingga mendorong konsistensi arus masuk dana asing dalam beberapa pekan terakhir.

Pasar Saham IHSG sempat jatuh tajam hampir 205 poin pada perdagangan Jumat dan menjadi salah satu indeks dengan performa terburuk di Asia, sebelum akhirnya ditutup menguat tipis +0,18% WoW di level 6.969,4. Tekanan utama berasal dari kekhawatiran rencana MSCI menghapus beberapa saham terkait konsentrasi kepemilikan tinggi, terutama pada DSSA (-14,94%) dan BREN (-11,83%), serta wacana kenaikan royalti sektor tambang yang memicu aksi jual besar-besaran pada saham komoditas seperti MDKA (-13,13%), TINS (-14,88%), AMMN (-9,27%), EMAS (-12,22%), dan INCO (-13,89%).

Sentimen IHSG semakin memburuk ketika pengumuman rebalancing indeks MSCI Mei 2026, ternyata lebih banyak saham yang dikeluarkan dari perkiraan pasar sebelumnya. Sehingga diperkirakan akan menjadi sentimen negatif dalam jangka pendek. Dalam MSCI Global Standard Indexes tidak ada yang ditambahkan, yang dihapus adalah AMMN, BREN, TPIA, DSSA, CUAN dan AMRT. Sedangkan dalam MSCI Small Cap Indexes, ditambahkan saham AMRT, sedangkan yang dihapus ANTM, AALI, BANK, BSDE, DSNG, SIDO, MIDI, MIKA, MSIN, TKIM, APIC, SSMS dan TAPG.

Secara teknikal, IHSG diperkirakan bergerak pada level 6.850-7.100 pada pekan ini, menjelang long weekend pelaku pasar cenderung wait and see. Biasanya pelaku pasar cenderung tidak ingin mengambil risiko dengan mengambil saham ketika long weekend, karena ketidakpastian geopolitik masih berlangsung, pada saat liburan bisa saja terjadi eskalasi perang lebih lanjut yang menyebabkan kekhawatiran akan pelemahan pasar saham.

Top Reksa dana of the Week

Strategi Investasi Di Tengah Volatilitas Di tengah ketegangan geopolitik yang kembali memanas, perang US-Iran yang tidak kunjung selesai akibat perbedaan pendapat terkait Isu nuklir dan sanksi ekonomi yang diterapkan oleh US terhadap Iran, diperkirakan dalam waktu dekat belum ada tanda-tanda perang akan membaik, sebelumnya sudah terjadi beberapa kali perundingan namun yang sempat memberikan ekspektasi pasar akan menguat, namun beberapa kali perundingan terjadi malah berujung kegagalan dan pasar kembali volatile bahkan melemah.

Sehingga strategi defensif masih relevan untuk dijalankan terlebih dari domestik pelemahan rupiah, tekanan terhadap APBN, PMI dan Cadangan devisa juga menjadi kekhawatiran tersendiri. Oleh karena itu, reksa dana berbasis obligasi korporasi dan pasar uang layak dipertimbangkan untuk menjaga stabilitas portofolio dengan imbal hasil yang kompetitif.

Beberapa produk reksa dana yang bisa Yamin rekomendasikan adalah

Reksa Dana Pendapatan Tetap (Obligasi Korporasi):

• KIM Fixed Income Fund Plus return 1 tahun: 9,78%*

• STAR Stable Amanah Sukuk return 1 tahun: 7,67%*

• Sucorinvest Stable Fund return 1 tahun: 6,17%*

Reksa Dana Pasar Uang:

• I-Money Syariah return 1 tahun: 5,77%*

• Sucorinvest Money Market Fund: 5,02%*

*NAB 12 Mei 2026

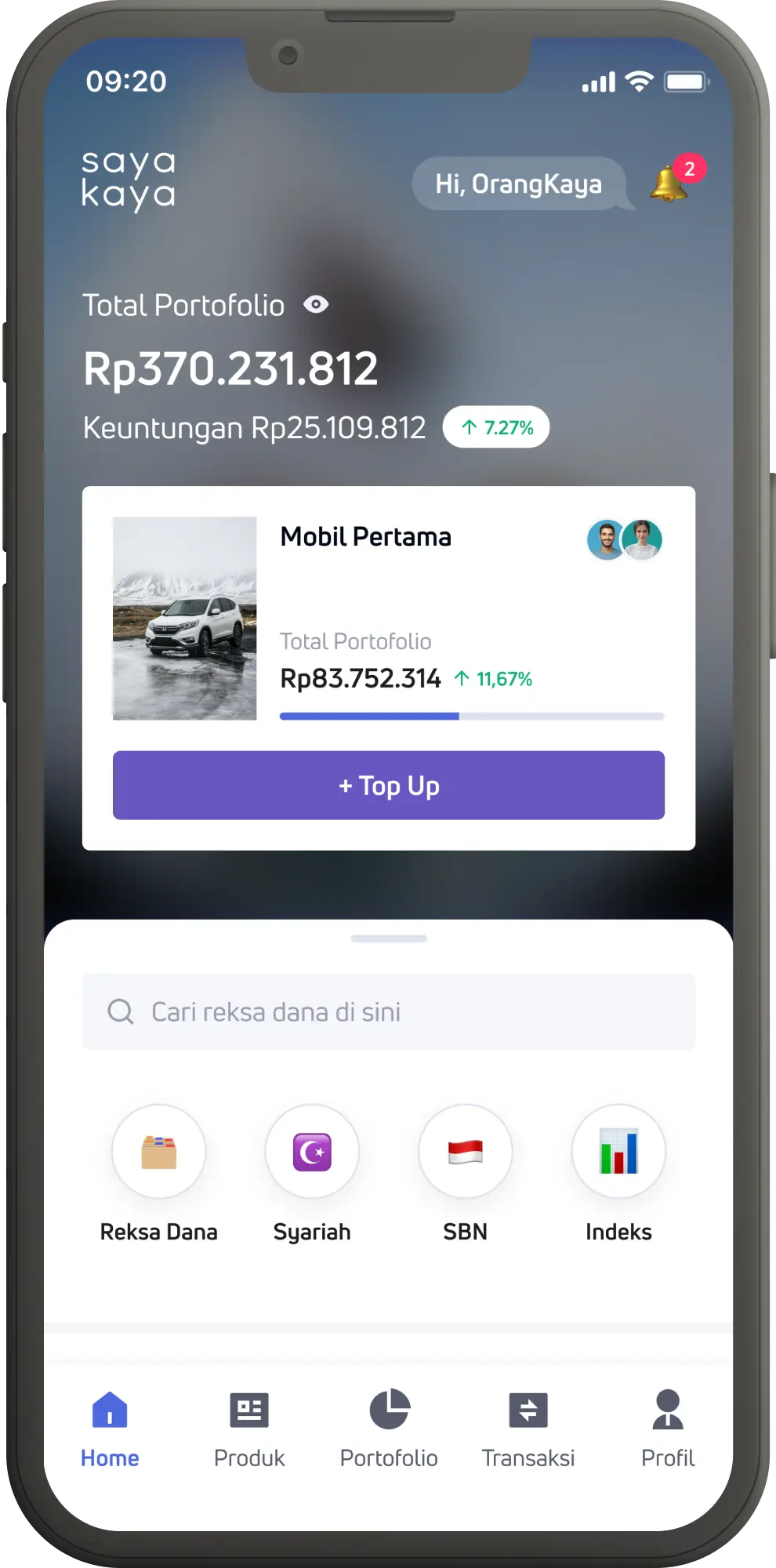

Yuk investasi Reksa Dana di Sayakaya!

#KayaBersama

Disclaimer On: Kinerja masa lalu tidak mencerminkan kinerja masa yang akan datang. Investasi reksa dana mengandung risiko. Calon pemodal/pemodal wajib membaca dan memahami prospektus dan informasi ringkas produk investasi (Fund Fact Sheet) sebelum berinvestasi reksa dana

Lihat Blog Lainnya

Weekly Newsletter 8 Mei 2026: IHSG Bangkit di Tengah Meredanya Ketegangan Geopolitik dan Turunnya Harga Minyak

Tensi Geopolitik Mereda, Harga Minyak Melemah, Sentimen Pasar Global Berbalik Positif

Baca Selengkapnya

Reksa Dana Saham: Memahami Risiko Sebelum Mengejar Imbal Hasil

Reksa dana saham adalah jenis reksa dana yang menempatkan sebagian besar dananya pada instrumen saham di pasar modal. Artinya, kinerja produk ini sangat bergantung pada pergerakan harga saham berbagai perusahaan yang menjadi instrumen portofolionya. Karena saham bergerak setiap hari mengikuti kondisi ekonomi, sentimen pasar, serta kinerja masing-masing perusahaan, nilai reksa dana saham juga akan mengalami naik dan turun yang relatif lebih besar dibandingkan jenis reksa dana lain seperti pasar uang atau pendapatan tetap.

Baca Selengkapnya

Insight Renewable Energy Fund: Investasi Berkelanjutan dengan Dampak Nyata

Insight Renewable Energy Fund: Investasi Berkelanjutan dengan Dampak Nyata

Baca SelengkapnyaAplikasi SayaKaya:

Mudah, Cepat, dan Terkurasi!

Semua orang kini bisa berinvestasi Reksa Dana dengan mudah hanya lewat satu aplikasi saja. Download sekarang!